Декада кибербезопасности

24.11.2021С 22.11. по 01.12 проводится профилактическая акция "Декада кибербезопасности"

На территории Ивацевичского района с 22 ноября по 01 декабря 2021 года проводится акция профилактической направленности «Декада кибербезопасности», целью которой является противодействие киберпреступлениям, профилактика их совершения, повышение цифровой грамотности населения.

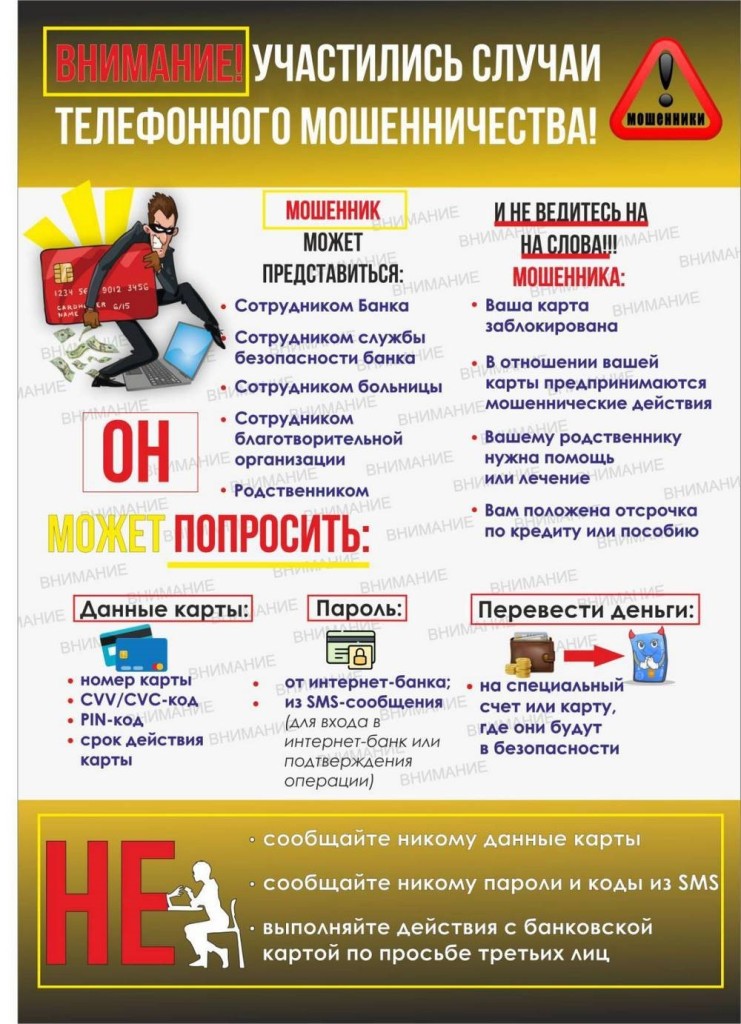

Так, с начала 2021 года по настоящее время на территории Ивацевичского района возбуждено 44 уголовного дела связанного с хищением денежных средств с банковских карт граждан. В настоящее время наиболее распространенной схемой хищения денежных средств является «звонок от имени работников банка», как правило в мессенджере «Viber», либо с иностранного абонентского номера.

ВАЖНО ПОМНИТЬ: если в мессенджере Вам звонит сотрудник банковского учреждения и под любым предлогом просит назвать сведения о банковской платежной карте или паспортные данные, не продолжайте разговор, это мошенник!!!

.jpg)

Вишинг. Как не попасть на уловки кибермошенников

В этой статье мы расскажем более подробно о способе применения наших украденных или случайно утекших данных, который, несмотря на множество предупреждений в СМИ и от банков, по-прежнему приносит легкие деньги мошенникам.

Речь пойдет о вишинге (англ. vishing, от Voice phishing) — методе мошенничества с применением социальной инженерии, суть которого заключается в телефонной коммуникации, введении в заблуждение, претворяясь сотрудником банка, покупателем и так далее, и выманивании под разными предлогами у держателя платежной карты конфиденциальной информации или стимулировании к совершению определенных действий со своим банковским счетом и/или платежной картой.

Данный тип мошенничества стал очень активно применяться в отношении граждан Республики Беларусь с 2019 года. Звонят чаще всего со скрытого, похожего на настоящий номер банка либо подмененного с помощью специального программного обеспечения (то есть отображается при звонке настоящий номер банковской службы). Причем стоит отметить очень важный момент, который значительно повышает доверие к мошеннику. Звоня, он уже знает часть или весь номер карточки, услугами какого банка пользуется человек, а также может обратиться по имени и отчеству.

Сразу возникает логичный и резонный вопрос: откуда у мошенника может быть столько информации о человеке? Ответ на него прост, вишинг всегда начинается с получения сведений о будущей жертве. Источники могут быть самые разнообразные:

- Утечки клиентских и/или пользовательских баз сайтов, форумов, чатов, сообществ в соцсетях, торговых площадок, онлайн игр, интернет-магазинов, банков и многих других, не обеспечивающих должный уровень защиты для предоставленной информации или торгующие/обменивающиеся ею. Халатное отношение владельцев указанных баз к доверенным данным позволяет злоумышленникам постоянно обновлять и пополнять свои списки жертв, так как сейчас во всем мире, начиная от индивидуального предпринимателя и заканчивая крупными организациями частного и государственного секторов, все собирают и хранят наши персональные данные, в том числе паспортные и банковские, но не все используют их в заявленных целях или защищают как следует.

- Получение сведений из открытых источников, например, открытых страниц соцсетей или объявлений торговых площадок. Распространены случаи вишинговых звонков после публикации объявлений якобы по поводу покупки товара.

- Фишинг.

- Облачные хранилища. Из-за ненастроенных функций приватности, где могут храниться фотографии документов и иные персональные данные.

- Социальные сети. На страницах пользователей социальных сетей в открытом доступе находится огромное количество личной информации, данную информацию, пользователи, не задумываясь о последствиях, предоставляют в открытом виде злоумышленникам.

- Различные сомнительные и непроверенные форумы, площадки, сайты, интернет-магазины, онлайн игры собирают ваши регистрационные данные о банковских картах и другие, не обеспечивая должный уровень защиты для предоставленной информации либо банально торгуя ею.

- Кража данных с пользовательских устройств (телефон, планшет, ПК и т.д.) после заражения вредоносными приложениями, распространяемыми киберпреступниками.

В качестве примера вишинга можно привести случай, когда клиенту одного из банков позвонил неизвестный мужчина и представился сотрудником службы безопасности. Он сообщил о том, что аккаунт интернет-банкинга взломан и сейчас происходит кража денег со счета. Для того, чтобы заблокировать банкинг, необходимо сообщить логин и пароль, а потом для подтверждения того, что именно клиент является владельцем аккаунта, назвать «секретный код», который придет ему на телефон. Испугавшись, клиент сделал все, как просил «сотрудник банка», и после этого ему пришло оповещение о списании со счета крупной суммы денег.

Таким образом, всегда нужно быть начеку и помнить, банкам нет необходимости так поступать, потому что, во-первых, абсолютно вся информация о своих клиентах (счета, номера карт, баланс, коды и т. д.) у них есть, во-вторых, они способны без вашего участия проводить операции по блокировке переводов, счетов, аккаунтов и не только.

В случае возникновения малейшего подозрения, что вы разговариваете не с сотрудником банка, просто завершите разговор и сами перезвоните по номеру телефона с официального сайта для уточнения всех вопросов либо сообщите о попытке украсть у вас данные или деньги. Также, если вам удалось пресечь такую попытку либо преступнику все же удалось получить от вас желаемое, можно обратиться в правоохранительные органы с заявлением о попытке/совершении в отношении вас преступления.

Рекомендации

В современном мире невозможно гарантированно уберечь себя от утечки персональных данных, а, следовательно, и попыток использовать их против нас (обмануть, украсть деньги или подставить), так как в тех или иных ситуациях их предоставление обязательно, а скомпрометирована может быть информационная система любой компании или организации. Но можно значительно снизить вероятность возникновения подобных ситуаций. Достичь этого можно лишь за счет ответственного и внимательного отношения к своим данным:

- Всегда соблюдать меры цифровой гигиены.

- Быть бдительным в отношении передачи и предоставления любых персональных данных.

- Не выкладывать в публичный доступ.

- Не передавать и не отправлять по почте или в мессенджерах сведения из документов, а также их сканы и фотографии сомнительным и непроверенным сервисам, магазинам, организациям, незнакомым людям.

- Постараться исключить случаи пересылки данных даже знакомому и надежному контакту, которому они необходимы, например, для оформления документов, поскольку вы не сможете проследить, будут ли ваши данные переправлены далее посторонним людям. Если альтернативного способа передать данные нет, то после использования отправителю и получателю необходимо удалить их с почтового сервера, а при пересылке сканов и фотографий документа рекомендуется ставить непосредственно на них пометку (например, водяной знак), с какой целью они пересылаются, чтобы сложнее было использовать в преступных целях.

Подведем итоги и выделим основное.

В любых ситуациях, проводя какие-либо действия с денежными средствами пользователям необходимо соблюдать повышенную осторожность. Банки не запрашивают CVV-коды (с обратной стороны карты) или коды из СМС, а также иную персональную информацию. Кроме того, пользователям нельзя переходить по сомнительным ссылкам из СМС или писем в интернет-ресурсах, социальных сетях и мессенджерах: они могут вести на мошеннические сайты.

По рекомендациям банковских учреждений, клиенты, которым поступает звонок из банка, должны обращать внимание на манеру общения сотрудников. Мошенники постараются всеми способами убедить клиента продолжать разговор. А настоящая служба безопасности банка никогда не будет возражать, если клиент захочет перезвонить позже.

Если мошенники все же украли деньги со счета клиента, нужно в кратчайшие сроки сообщить банку о несанкционированном переводе и заблокировать карту. Если пользователь не нарушил правила безопасности, банки обязаны вернуть клиенту деньги. Однако сложно говорить о возврате, когда клиент нарушает правила пользования интернет-банком: сообщает свои данные для входа в онлайн-банк и коды подтверждения мошенникам. В таких случаях все зависит от типа транзакции и удалось ли ее остановить антифрод-системам, либо она ушла.

Пользователям, столкнувшимся с неудачной попыткой мошенничества, также рекомендуется обращаться в банк. Таким образом, банк узнает о новых способах мошенничества и их предотвращает. Также имеет смысл сообщать о злоумышленниках операторам связи: у них есть возможность отследить и заблокировать звонки с номеров мошенников.

Успех или неудача вишинговых мошенников практически полностью зависит от просвещённости и грамотности в сфере информационной безопасности граждан. Таком образом, если клиент будет бдителен и осторожен, то вероятность хищения с его карты денежных средств стремиться к нулю.

Ссылка для скачивания файлов: https://cloud.mail.ru/stock/hRChDgxjMqSZb7YHeXpAyqm4

1. 2. безопасность в интернете.mp4

2. 4-01.jpg

3. 5-01.jpg

4. выбор есть всегда.mp4

ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ

«Декада кибербезопасности»

Вопрос № 1. Противодействие киберпреступности. Общие сведения

В настоящее время Интернет и компьютерные технологии стремительно проникают во все сферы жизнедеятельности человека. С одной стороны, это открывает перед белорусскими гражданами и обществом ряд перспектив, с другой – влечет появление новых рисков и угроз. Так, бурное развитие телекоммуникационных технологий, рост числа электронных устройств и услуг, предоставляемых населению с использованием информационных технологий, привели к увеличению количества киберпреступлений.

Вопросы цифровой трансформации преступности сегодня являются одними из наиболее злободневных. И от того, насколько эффективно удастся противостоять этому вызову, зависит не только защищенность прав и интересов граждан, но и информационная безопасность общества и государства. При этом универсальных подходов, позволяющих эффективно противодействовать высокотехнологичным преступлениям, не выработано ни одним государством мира.

Среди факторов, стимулирующих рост киберпреступлений, можно выделить такие, как высокие темпы освоения сети Интернет, вызванный распространением коронавирусной инфекции Covid-19 переход многих сфер общественных отношений в интернет-пространство, развитие дистанционных способов совершения преступлений, при которых отсутствует прямой контакт между злоумышленниками и их жертвами, а также недостаточно высокий уровень цифровой безопасности граждан.

В последние два месяца наблюдается некоторая стабилизация криминогенной обстановки. Так, с начала года зарегистрировано на 17,6% меньше преступлений, чем в аналогичный период прошлого года (13 427; 16 304). Также на 18,8% снизился прирост количества хищений, доля которых в общей киберпреступности составляет 9 из 10 преступлений (так называемые вишинг, фишинг).

Причины, повлиявшие на снижение темпов роста киберпреступлений:

- Активная деятельность по пресечению киберпреступлений.

В этом году пресекалась деятельность действовавших на территории республики «дроп» и «обнал» сервисов, а также лиц, занимавшихся обменом похищенных денег с банковских счетов граждан в криптовалюту. Это позволило существенно затруднить злоумышленникам вывод похищенных денег. Последние задержания участников преступных групп, занимающихся «обналом», показали, что подставные банковские карточки регистрируются и обналичиваются приезжими гражданами сопредельных государств.

Пример 1. В результате проведения ОРМ установлены и задержаны участники преступной группы, состоящей из 23 жителей г.Минска, которые в период с ноября 2020 г. по апрель т.г. осуществили хищение денежных средств путем модификации компьютерной информации у клиентов белорусских банков путем вишинга. Общая сумма материального ущерба составил около 1.450.000 рублей, установлено более 100 потерпевших. В отношении фигурантов возбуждено более 100 уголовных дел по ч.2,3 ст.209, ч.2,3,4 ст.212 УК. Получена информация о причастности фигурантов к более чем 1000 аналогичных преступлений, совершенных на территории республики.

Пример 2. В конце августа задержан иностранный гражданин, который в период с 17 по 28 сентября 2021 года в составе преступной группы осуществил хищение денежных средств путем модификации компьютерной информации у более 50 потерпевших граждан Беларуси.

- Активная информационная и профилактическая работа в СМИ, в трудовых коллективах и учебных заведениях, существенно влияет на снижение количества преступлений данного вида.

Уровень компьютерной грамотности граждан недостаточно высок и существенно отстает от скорости внедрения тех или иных компьютерных систем в повседневную жизнь. К тому же многие белорусы недостаточно ответственно относятся к защите и безопасности собственной информации и личных данных.

В целях реализации Комплексного плана мероприятий, направленных на принятие эффективных мер по противодействию киберпреступлениям, профилактике их совершения, повышению цифровой грамотности населения на 2021 – 2022 годы, а также подпункта 1.1 пункта 1 Протокола поручений Министра внутренних дел от 13.04.2021 № 5, с 10 по 20 мая т.г. в Беларуси проводилась профилактическая акция «Декада кибербезопасности», направленная на совершенствование работы по профилактике киберпреступлений и снижению их числа, повышение уровня цифровой грамотности населения.

В рамках акции реализован комплекс мероприятий по информированию граждан о современных видах киберпреступлений и мерах по противодействию им. В средствах массовой информации за указанный период размещено свыше 80 материалов, проведено около 10 тысяч выступлений в учреждениях образования и трудовых коллективах. Информационно-профилактические материалы размещались в местах массового нахождения граждан, объектах социального назначения и транспортной инфраструктуры.

Вопрос № 2. Наиболее актуальные виды киберпреступлений

Одним из самых распространенных киберпреступлений остается хищение денежных средств при помощи модификации компьютерной информации. Причем в большинстве случаев эти преступления становятся возможны в результате беспечных действий самих потерпевших, предоставивших реквизиты доступа к своим банковским счетам. Преступники завладевают реквизитами, необходимыми для осуществления преступных транзакций, посредством следующих способов:

«Звонок из банка»

Вишинг (англ. vishing, от voice phishing) – один из методов мошенничества с использованием социальной инженерии, который заключается в выведении злоумышленников жертвы на желаемую модель поведения с целью завладения конфиденциальной информации для хищения средств.

Как правило, для совершения звонка преступники используют один из распространенных мессендежров, используя функцию «подмена номера». Как следствие, у потерпевшего на экране мобильного телефона может отображаться совершенно любой номер телефона, заданный злоумышленником. Также преступники маскируются под логотипом узнаваемых белорусских банков, вводя в заблуждение потенциальных жертв.

От имени банковского сотрудника или представителя правоохранительных органов злоумышленники сообщают жертве, что необходимо осуществить какие-либо действия с банковской платежной картой, так как кто-то либо пытается похитить с нее денежные средства, либо оформляет кредит, либо производит подозрительную оплату. Завладев реквизитами банковской платежной карты, преступники осуществляют хищение денежных средств с банковского счета потерпевшего.

В последнее время наиболее актуальная схема – побуждение жертвы открыть кредит. Злоумышленники сообщают жертве о том, что якобы кто-то посторонний пытается открыть кредит на ее имя, и для его деактивации необходимо самостоятельно обратиться в банк и открыть кредит, переслав впоследствии реквизиты счета.

Пример 1. В конце октября на «Viber» брестчанину позвонило неустановленное лицо и сообщило, что якобы в Минске неизвестный собирается оформить на его имя кредит. С целью пресечения этих действий он посоветовал открыть на свое имя максимально возможный кредит: мужчина открыл кредит на 7,5 тысяч рублей. Также по рекомендации звонящего установил программу удаленного доступа «AnyDesk» и сообщил сеансовый пароль, затем отправил фотографии своего паспорта и реквизиты банковской платежной карты. Вскоре потерпевший обнаружил, что с его основного счета похищены около 800 рублей, а полученный кредит переведен через цепочку операций в Россию.

Пример 2. Схожий случай произошел в конце октября в Пинске. Позвонивший на «Viber» местной жительницы неизвестный сообщил, что якобы кто-то пытается получить доступ к ее счету и пытается открыть кредит на ее имя. Якобы для предотвращения этого необходимо взять кредиты на максимально возможные суммы. Женщина выполнила это, а также по настоянию звонящего установила программу удаленного доступа «AnyDesk» и сообщила ему сеансовый пароль. В итоге она лишилась 12 тысяч белорусских рублей.

Пример 3. В середине августа жителю г.Гродно поступил ряд звонков через «Viber» от одного и того же мошенника, который под предлогом выявления недобросовестных банковских работников склонил его к открытию кредита и переводу всей суммы на свой банковский счет. Передав реквизиты, гродненчанин лишился 13 тысяч рублей.

«Фишинг»

Фишинг (от англ. fishing – рыбная ловля, выуживание) – один из видов мошенничества, целью которого является получение доступа к конфиденциальным данным пользователей (логинам и паролям) и последующего хищения денежных средств.

Наиболее часто данная преступная схема реализовывает в отношении клиентов торговых интернет-площадок. Выступая в роли покупателя, злоумышленник находит продавца товара и вступает с ним в переписку в мессенджерах («Viber», «Telegram», «WhatsApp»). Он сообщает, что товар его заинтересовал и уже якобы совершил предоплату (зачастую высылается скриншот электронного чека о перечислении средств). Для того чтобы получить данные средства, продавцу необходимо пройти по гиперссылке и ввести данные.

Невнимательный интернет-пользователь может и не заметить подмены, так как подобные страницы визуально схожи с оформлением сайтов известных сервисов (Куфар, ЕРИП, CDEK, Белпочта, сайты различных банков и др.). Адрес поддельной веб-страницы также может напоминать реальный (kufar-dostavka.by, erip-online.com, belarusbank24.xyz, cdek-zakaz.info и др.).

Если жертва «попадется на удочку» и заполнит форму, соответствующие реквизиты доступа к банковскому счету окажутся у преступника. Через считанные минуты злоумышленник осуществляет доступ к банковскому счету и переводит денежные средства на контролируемые им банковские счета или электронные кошельки, зарегистрированные на подставных лиц.

Пример 1: жительница Бресткой области на торговой интернет-площадке разместила объявление о продаже туфлей. Вскоре в мессенджере «Viber» ей поступило сообщение от неизвестного абонента, который сообщил о желании приобрести товар. Затем он прислал ссылку «https://evropochta.pay-get.by», пояснив, что женщине необходимо ввести реквизиты своей банковской платежной карты для последующего перевода денег за туфли. Она прошла по ссылке, ввела требуемую информацию, и вскоре с ее счета преступник похитил 2 тысячи рублей.

Пример 2: Борисовчанка через торговую интернет-площадку пыталась продать ставшую ненужную в хозяйстве вещь. Покупатель нашелся быстро: он долго расспрашивал о состоянии вещи и ее потребительских свойствах. Затем отправил женщине ссылку на фишинговый сайт, где нужно ввести данные ее банковской карты для зачисления платежа. Оплаты за товар не поступило, а со счета потерпевшей было списано почти 2 тысяч рублей.

В последнее время участились случаи создания фишинговых сайтов, ориентированных под запросы пользователей в поисковых системах. Граждане попадают на них прямо из Google и Yandex после запросов типа «Беларусбанк личный кабинет», «Белагропромбанк интернет банкинг» и т.д. Увидев знакомый заголовок и логотип сайта в выдаче результатов поиска и не удостоверившись в соответствии адреса сайта действительному доменному имени банковского учреждения, потерпевший заполняет открывшуюся форму авторизации. В результате введенные данные отправляются преступнику, а не банку.

Также приобрела популярность мошенническая схема, связанная с проведением якобы «рекламных акций» от имени известных в Беларуси торговых брэндов. После прохождения опроса на поддельном сайте (практически не отличим от оригинального) пользователю для получения выигрыша предлагается скачать и установить мобильное приложение, привязать к нему бонусную и банковскую карту. Если жертва выполнит это условие – мошенники получат реквизиты и совершат хищение денежных средств.

Вопрос № 3. Иные способы совершения киберпреступлений

Свободный доступ к банковской карте

В ряде случаев причиной хищений с банковских счетов становятся не хитрые схемы мошенников, а банальная утеря карты, оставление ее в легкодоступном месте или передача иным лицам для осуществления разовых платежей. Разновидностью подобного легкомыслия является хранение фотоизображений банковских карт или платежных реквизитов в памяти мобильного телефона, в почтовом аккаунте или дистанционном облачном хранилище. При несанкционированном доступе к такому хранилищу преступник получает беспрепятственный доступ к банковскому счету его владельца.

Риск остаться без заработанных денежных средств также увеличивает хранение PIN-кода рядом с картой (например, записанным на бумажке в кошельке или на самой банковской карте).

Покупка с предоплатой

Наиболее простой, но от этого не менее работающей формой интернет-мошенничества, является размещение преступниками объявлений о продаже каких-либо товаров по бросовым ценам. Но для его получения (якобы посредством почтовой пересылки или службы доставки) требуется перечисление предоплаты или задатка на указанные «продавцом» банковскую карту или электронный кошелек. Обычно после перечисления ожидаемый товар так и не поступает, а «продавец» перестает выходить на связь.

Шантаж

В некоторых случаях злоумышленники могут угрожать разглашением различных компрометирующих сведений с целью вымогательства.

Социальные сети – это просто кладезь персональной информации о человеке. Получив несанкционированный доступ к страницам в социальных сетях, переписке электронных почтовых ящиков и облачным аккаунтам и завладев изображениями, не предназначенными для публичного просмотра, преступники вступают в переписку с потерпевшими, требуя разные денежные суммы и угрожая в случае отказа распространить их в сети Интернет.

Онлайн-игры

Индустрия производства игр для персональных компьютеров и мобильных гаджетов давно стало высокодоходным бизнесом. Не удивительно, что повышенным вниманием она пользуется и у мошенников. Ценность тут представляют и аккаунты пользователей, к которым нередко привязаны реквизиты банковских платежных карт для покупки игровых преимуществ, и коллекционные предметы, которые игроки также нередко приобретают за реальные деньги.

Вопрос № 4. Основные правила цифровой гигиены

Никогда, никому и ни при каких обстоятельствах не сообщать реквизиты своих банковских счетов и банковских карт, в том числе лицам, представившимся сотрудниками банка или правоохранительных органов.

Не следует сообщать в телефонных разговорах, а также посредством общения в социальных сетях полный номер карточки, срок ее действия, код CVC/CVV (находящиеся на обратной стороне карты), логин и пароль к интернет-банкингу, паспортные данные, кодовое слово (цифровой код) из SMS-сообщений.

В случае поступления звонка «от сотрудника банка» необходимо уточнить его фамилию, номер телефона, после чего завершить разговор и самим позвонить в банк или в круглосуточную службу сервиса, номер которой написан на оборотной стороне Вашей платежной карты и сообщите о случившемся. Скорее всего, никаких несанкционированных операций не было, и никто из банка Вам не звонил.

В том случае, если с использованием Вашего счета и правда кто-то будет пытаться совершить несанкционированные операции и банк это заметит, то его сотрудники сперва инициативно заблокируют банковскую платежную карту, затем сообщат Вам причину принятого решения (ничего не уточняя) и пригласят посетить банк с паспортом для получения наличных денежных средств и написания заявления на перевыпуск карты.

Учтите: сотрудники банков никогда не используют для связи с клиентами мессенджеры («Viber», «Telegram», «WhatsApp»).

В настоящее время просто необходимо наличие второй банковской платежной карты, не привязанной к основному банковскому счету (например, зарплатному).

Этой картой рассчитывайтесь в сети Интернет, заранее пополняя ее на необходимую сумму. В таком случае Вы сможете обезопасить свой основной банковский счет.

Многие банки предлагают своим клиентам услугу выпуска «виртуальной карты». Процесс ее открытия не требует посещения клиентом банка и представляет собой достаточно быстрый процесс. В итоге Вы станете обладателем электронного аналога банковской карты, посредством которой сможете рассчитываться за услуги в сети Интернет без риска скомпрометировать основной банковский счет.

Ни в коем случае не предоставляйте доступ к мобильному устройству посторонним лицам!

Никогда не устанавливайте по просьбам незнакомых лиц программы удаленного доступа, такие, например, как «AnyDesk», «TeamViewer» и др., и не сообщайте сеансовые коды. Через эти приложения мошенники могут получить доступ к мобильному приложению интернет-банкинга на Вашем устройстве и совершить хищение Ваших денежных средств.

Каждый владелец банковских платежных карт может настроить собственный алгоритм безопасности при их использовании.

Для обеспечения сохранности денежных средств, размещенных на банковских счетах, каждый держатель карточки посредством систем дистанционного банковского обслуживания может установить индивидуальные ограничения (лимиты, запреты).

Среди основных – такие, как:

подключение технологии 3D-Secure (обязательное подтверждение операций, совершаемых держателями карточек с применением их реквизитов в сети Интернет);

установление банком-эмитентом ограничение на проведение расходных операций (максимальная сумма и количество операций в определенный период времени);

возможность самостоятельно устанавливать ограничения (на проведение операций в сети Интернет, на совершение операций в конкретной стране, на совершение отдельных видов операций).

Для доступа к системам дистанционного банковского обслуживания и личным аккаунтам необходимо использовать сложные пароли, исключающие возможность их подбора.

Рекомендуется составлять комбинации паролей не менее чем из 12 знаков (цифры, буквы и символы в разном регистре). Создавайте уникальные пароли для каждого сервиса в отдельности. Стоит воздержаться от паролей, составленных из дат рождения, имен, фамилий – то есть тех, которые легко вычислить из общедоступных источников информации (например, тех же социальных сетей). Также следует регулярно менять пароли.

При поступлении в социальных сетях сообщений от лиц, состоящих в категории «друзья», с просьбами о предоставлении реквизитов банковских платежных карточек не следует сразу же отвечать на подобные сообщения!

Нередко такие просьбы рассылаются от имени друзей преступниками, взломавшими аккаунт в социальной сети и получившими доступ к конфиденциальной переписке. Поэтому сначала необходимо связаться с данным пользователем (по телефону, лично встретиться) и уточнить, действительно ли он нуждается в помощи.

В целях защиты устройств необходимо использовать лицензионное программное обеспечение, регулярно обновлять программное обеспечение и операционную систем.

Установить антивирусную программу следует не только на персональный компьютер, но и на смартфон, планшет и регулярно обновлять ее.